一週間、本当にお疲れ様でした。金曜日の夜、我が家が吸い込まれるように向かうのはスシローです。最近のスシローは、かつての「お寿司が回る」イメージとは一変して、大画面のデジタルパネルで注文するスタイルが主流ですよね。これが双子たちにはたまらないようで、まるでゲームを楽しむように身を乗り出して画面を操作しています。

彼らが真っ先に注文するのは、お寿司……ではなく、大好物のポテトとうどんです。親としては「栄養バランスはどうかな」と、つい頭の片隅で考えてしまうこともあります。でも、一週間の終わりに家族全員が笑顔で、楽しく「おいしい!」と言い合える時間。今はその心の充足こそが、どんな栄養素よりも大切だと割り切っています。金曜の夜くらいは、細かいことは抜きにして、この幸福感を全力で味わう。そんな時間が、また明日からの活力を生んでくれる気がします。

2027年を見据えた「楽天経済圏」への第一歩

そんな楽しい食事の合間に、パパとしての頭は少しだけ先の準備も進めています。先日、ついに双子それぞれの「楽天銀行」と「楽天証券」の口座開設を完了しました。2027年から始まる「こどもNISA」での本格的な運用を見据えて、今のうちから楽天経済圏に彼らの足場を作っておくためです。

今のうちに口座を整えておくのは、単なる貯金のためではありません。インフレが続くこれからの時代、ただ現金を置いておくのではなく、非課税枠をフル活用して「資産を育てる場所」を確保しておきたかったからです。10年間の「仕込み」が作る、彼らの未来の選択肢

2027年からはこどもNISAが始まるのも追い風になります。

NISAが使えなくても少額でも教育資金での積立投資は理にかなっているかなと思います。

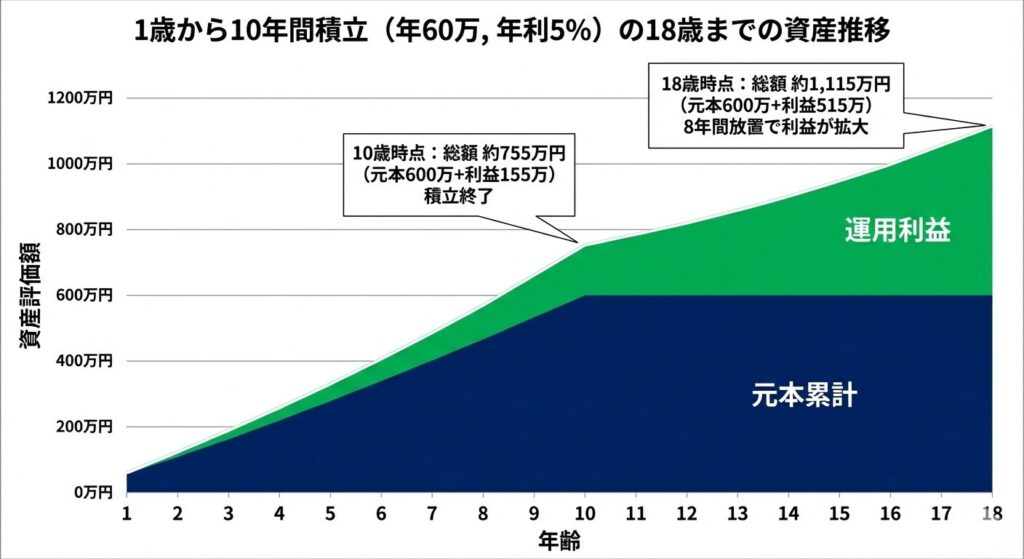

楽天証券の口座を開設したからには、具体的なシミュレーションも欠かせません。我が家では、1歳から10歳までの10年間、一人につき年間60万円(毎月5万円)を積み立てる計画を立てています。

「10年間だけ?」と思うかもしれませんが、これが複利の力を使うと驚くべき数字になります。年利5%で運用できたと仮定して、18歳時点までの資産推移を試算してみました。

- 1歳〜10歳: 毎年60万円を積み立て(計600万円)。10年後の評価額は約755万円。

- 11歳〜18歳: 追加投資はゼロ。そのまま運用だけを継続。

- 18歳時点: 最終的な資産額は、一人あたり約1,115万円。

双子合わせれば、2,200万円を超える計算になります。10歳で積立を終えたとしても、その後の「寝かせている期間」が勝手に資産を育ててくれる。

5%は歴史的にみても無理のない期待リターンかと思います、時間を味方につけてほったらかし投資で行こうかと思います。こう見てみると、利益500万程度とするとNISAのインパクトというのは課税分約20% = 100万円ですので、NISAがなくても可能な範囲で教育資金として投資しておくほうが合理的と言えるかもしれません。

「名義預金」のリスクを、自分なりの工夫で回避する

ただ、子供名義で資産を積み立てる際に避けて通れないのが「名義預金」の問題です。これは税理士さんのような専門家ではない私なりに必死に調べてみたことなのですが、せっかく彼らのために積み立てていても、税務署から「実質的にはパパのお金でしょう」と判断されてしまうと、将来的に思わぬ税金がかかってしまうリスクがあるそうです。

本格的な契約書を交わすのは少しハードルが高いですが、私はもっと簡易的で、かつ確実な方法で対応しようと考えています。それは、銀行振込をする際に、振込名の欄に「〇〇(子供の名前)への贈与」や「教育資金贈与」といったメモを残しておくことです。

これなら手間もかかりませんし、後で見返した時に「いつ、誰が、何の目的でお金を動かしたか」が明確な証拠として残ります。小さな工夫ですが、こうした「記録」の積み重ねが、将来彼らの資産を守る盾になってくれるはずです。

「今」を楽しみ、「未来」を賢く作る

将来の大きな安心を仕組みとして作り上げているからこそ、今、目の前でポテトを頬張る彼らとの時間を、一円単位の節約に追われることなく心から楽しめる。

これからも金曜日の夜は、大きな画面を囲んで、みんなでワイワイと好きなものを食べる時間を何より大切にしていきたい。しっかりとした戦略を裏側に走らせながら、表側では思いっきり「今」を謳歌する。そんな双子パパであり続けたいと思います。

コメント